近年來,我國不銹鋼產業在中美貿易摩擦加劇、原料供應大幅波動、行業持續深化供給側結構性改革的背景下,加快產業結構調整、轉型升級步伐,積極推動高質量發展,行業運行總體平穩。我國目前已成為世界不銹鋼第一大國。2019年,我國不銹鋼粗鋼產量占全球的56.3%。

隨著國際經濟貿易形勢變化更加復雜,國際競爭格局不斷發生新的演變,特別是隨著亞洲貿易一體化、投資一體化進一步深入,以中國為首的廣大發展中國家經濟發展水平呈現群體性崛起,發展中國家不銹鋼消費能力快速提升。另外,在發達經濟體新技術和“再工業化”拉動作用下,傳統不銹鋼消費國家不銹鋼消費量也將保持一定的市場空間。預計到2025年,全球不銹鋼粗鋼消費量將達到6200萬噸;到2030年,全球不銹鋼粗鋼消費量將達到6800萬噸。

在這樣的背景下,相關產業政策應繼續加大對不銹鋼產業的支持力度,繼續加大鎳礦資源保障力度,繼續加大中頻爐生產不銹鋼工藝的淘汰力度,促進不銹鋼產業生產力布局優化。

我國不銹鋼產業發展現狀

我國不銹鋼產量、消費量保持良好增長態勢,新品種不斷涌現,但仍存在低端產品占比大、一體化產業優勢未能充分發揮等問題。

不銹鋼產量再創新高、消費增長明顯。2019年,我國不銹鋼粗鋼產量達2940萬噸,再創歷史新高。2019年以來,不銹鋼行業市場需求較好,發展“新基建”、消費升級、促經濟穩增長等措施有力地推動了不銹鋼消費,2019年全年國內不銹鋼表觀消費量為2405萬噸,同比大幅增長。不銹鋼產量和消費量保持兩位數增長幅度,也充分展現了不銹鋼作為重要的功能性和替代性材料的廣闊發展前景。

不銹鋼進出口量雙雙下降,國際貿易壁壘常態化。據海關總署數據,2019年,我國累計進口不銹鋼111.88萬噸,同比減少73.41萬噸、下降40%;出口不銹鋼367.23萬噸,同比減少32.21萬噸、下降8%。進出口量雙雙下降的主要原因是歐、美等地的貿易壁壘及我國對印尼等國不銹鋼實施反傾銷。

不銹鋼新品種不斷涌現,低端產品仍需控制。雙相不銹鋼產量不斷增長,超級奧氏體不銹鋼、鎳基合金產量大幅增長,并替代進口;太鋼寬幅超薄精密不銹帶鋼(“手撕鋼”)獲冶金科技獎特等獎;高純316H不銹鋼應用于我國第四代核電機組;超級奧氏體S31254不銹鋼和超級雙相不銹鋼2507首次應用于船舶脫硫。但從品種結構來看,400系不銹鋼、300系不銹鋼和200系不銹鋼產量占比分別為19%、46%和35%,相對低端的200系不銹鋼占比過高,影響了不銹鋼產業轉型升級。

上下游產業格局初步建立,一體化產業優勢尚未充分發揮。目前,我國已經初步形成以太鋼、酒鋼宏興、青山集團、德龍鎳業為龍頭的不銹鋼生產格局,上游主要是以山東鑫海科技為代表的高鎳生鐵企業,下游主要是位于廣東佛山和陽江、江蘇無錫等地的大量深加工企業,且以產業集群形式存在。

不過,目前寶鋼德盛、鞍鋼聯眾等大部分不銹鋼廠仍采用電爐+AOD(氬氧脫碳法)傳統工藝熔化高鎳鐵冶煉,全產業鏈節能減排效果較差,產業競爭力弱,限制了一體化產業優勢的發揮。建議可大力發展RKEF(回轉窯電爐)鎳鐵水熱送+高效冶煉一體化工藝。該工藝取消了鑄鐵和電爐化鐵工序,可大幅降低能耗50%,大幅減少粉塵排放60%,降低成本至少700元/噸,是目前全球公認的最具競爭力、節能、環保、高效的高端不銹鋼綠色生產工藝,推動全球不銹鋼由傳統的獨立單元向一體化、全流程產業集群方向發展。

此外,由于印尼的主要不銹鋼項目均為我國企業投資建設,這里介紹一下印尼不銹鋼產業現狀。印尼鋼鐵工業整體較為落后,規模較小、裝備陳舊、效率較低,且產業鏈不完整,大多以軋鋼或簡單鋼材冷加工為主,且基本為電爐煉鋼。但印尼擁有豐富的紅土鎳礦資源,特別是在“一帶一路”國際產能合作的大背景下,其利用“RKEF一體化不銹鋼工藝”先進技術和中國資本的雙重助推,短短5年內實現了跨越式發展,現已躍居世界不銹鋼生產第二大國。截至2019底,印尼已建成不銹鋼粗鋼產能300萬噸(青山印尼),在建產能300萬噸(德龍印尼)。

值得一提的是,兩個主要的不銹鋼工業園區——印尼經貿合作區青山園區(IMIP)和印尼Konawe工業園區均具有強大的發展潛力。印尼經貿合作區青山園區(IMIP)主要生產企業包括蘇威拉西礦區投資有限公司(SMI)、印尼廣青鎳業有限公司(GCNS)和印尼青山不銹鋼有限公司(ITSS)。該園區現已形成年產鎳鐵合金180萬噸、鉻鐵合金30萬噸、不銹鋼鋼坯300萬噸、不銹鋼熱軋板帶200萬噸、不銹鋼冷軋板帶70萬噸的生產能力;已形成世界首條集采礦、鎳鉻鐵冶煉、不銹鋼冶煉、熱軋、退火酸洗、冷軋及深加工于一體的完整產業鏈,成為全球不銹鋼產業鏈最長和最完整的一體化不銹鋼生產基地。印尼Konawe工業園區由中國一重、廈門象嶼和德龍鎳業三方共同投資建設。一期工程是由德龍鎳業與中國一重合資組建的VDNI公司進行建設,項目占地192公頃,已形成鎳鐵產能90萬噸。二期工程是由德龍鎳業與廈門象嶼股份合資組建的OSS公司進行建設。

對我國不銹鋼產業發展的幾點建議

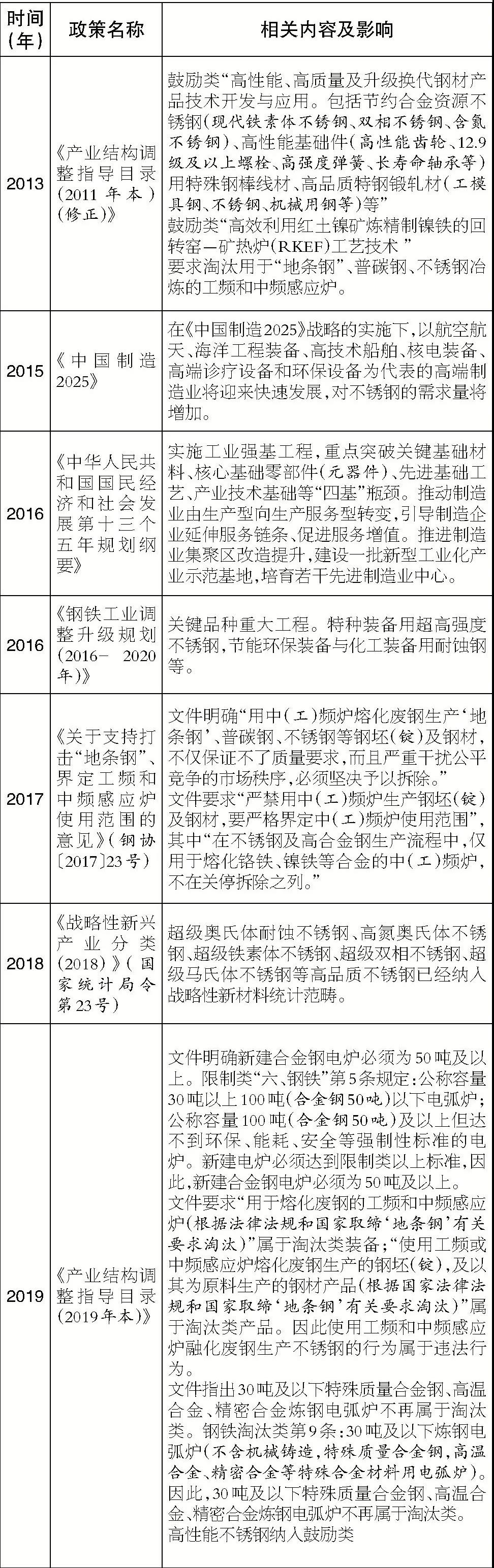

經過幾代不銹鋼人的不懈努力,我國不銹鋼產業實現了從無到有、從小到大的發展,這其中,產業政策的引導作用巨大,特別是將以紅土鎳礦為原料,采用RKEF創新工藝生產NPI(含鎳10%左右的生鐵)作為鼓勵類工藝寫入《產業結構調整指導目錄(2011年本)(2013年修正)》,大幅降低了不銹鋼生產成本,快速推動了不銹鋼的發展。不銹鋼最新產業政策見“表不銹鋼冶煉或制品相關的政策梳理”。

為深化鋼鐵行業供給側結構性改革,促進經濟社會高質量發展,更好地引導不銹鋼產業健康科學發展,結合行業發展規律,現提出以下相關建議。

一是相關產業政策應繼續加大對不銹鋼產業的支持力度。2019年,我國人均不銹鋼消費量為17千克,遠低于德國、日本、意大利等制造業較發達國家(人均不銹鋼消費量為25千克~45千克)的消費水平。2019年,我國不銹鋼產量僅占我國粗鋼總產量的2.95%,與歐盟的4.27%仍有一定差距。我國不銹鋼行業不屬于過剩產業,高端不銹鋼更能為制造業提供不可或缺的材料支撐(高品質、高性能不銹鋼分別被國家統計局和國家發改委納入《戰略性新興產業分類(2018)》和《2019年產業結構調整指導目錄》鼓勵類),仍需繼續加大投入力度,持續提高產品質量,增加產品種類,滿足社會消費升級需求。

未來,隨著人民群眾日益增長的物質文化需要,不銹鋼需求量將進一步增加。要注意的是,不銹鋼需求的逐步增加是動態平衡的,高質量發展將推動部分普鋼需求轉變為不銹鋼需求,特別是當前以5G基站、大數據中心、城市軌道交通等為代表的“新基建”將需要大量高端不銹鋼。建議在當前產能置換政策中對新建高端不銹鋼項目區別對待,應細分行業、精準施策、支持和鼓勵鎳鐵企業延伸產業鏈生產高端不銹鋼,以充分發揮一體化成本質量環保優勢,打造具有國際競爭力的不銹鋼產業集群。另外,建議完善產能指標跨省置換政策,破除省際間產能制度障礙,疏通產能跨省轉移通道。為避免不銹鋼項目低水平重復建設,防止不銹鋼產能盲目擴張,可同時設定不銹鋼項目建設合理化規模、產品檔次等最低標準,提高主體裝備準入門檻。

二是繼續加大鎳礦資源保障力度。缺鎳少鉻是我國的基本國情,我國鎳礦、鉻礦資源的對外依存度分別是80%和100%。從全球儲量看,鉻資源相對豐富,鎳資源相對匱乏。保證鉻鎳資源特別是鎳資源的長期保有和先進的節鎳節鉻工藝技術、路徑、政策、措施是國家產業安全和不銹鋼產業可持續發展的必要條件。因此,應從資源角度深度思考不銹鋼生產工藝。高效利用紅土鎳礦的“RKEF一體化不銹鋼工藝”先進技術,可大大降低不銹鋼生產成本,是節能、高效的不銹鋼生產工藝路徑,應予重點支持。

三是繼續加大中頻爐生產不銹鋼工藝的淘汰力度。根據《產業結構調整指導目錄(2019年本)》,用于熔化廢鋼的工頻和中頻感應爐(根據法律法規和國家取締“地條鋼”有關要求淘汰)屬于淘汰類裝備。利用中頻爐熔化廢不銹鋼冶煉200系不銹鋼屬于應淘汰的落后工藝,當前國家應該繼續加大淘汰力度,徹底淘汰落后產品、裝備、工藝,為400系、300系不銹鋼產品騰出市場空間,加快推動產業轉型升級。此外,與“RKEF-AOD”一體化工藝相比,我國利用500立方米以下小高爐冶煉200系不銹鋼的工藝存在流程長、能耗高、效率低、勞動生產率低、環境污染大等問題,建議進一步加大轉型升級力度,推動不銹鋼工藝流程結構優化。

四是促進不銹鋼產業生產力布局優化。不銹鋼產業布局要落實國家和區域發展戰略規劃,推動產業協調發展,形成東、中、西南地區錯位發展、競爭有序的整體格局,提升京津冀及周邊地區、粵港澳大灣區等重點區域的集聚水平。特別是要充分考慮現有產業基礎和資源環境承載能力,按照集約化、園區化、綠色化發展路徑,加快推動布局調整。科學做好產業布局,避免重復建設,鼓勵各地依托原料、物流、市場等區域優勢,合理配置產業鏈、創新鏈、資源鏈,推動區域特色鎳鐵及不銹鋼產業發展壯大。推動形成上下游產業鏈完善、配套齊全、競爭力強的特色不銹鋼生態圈。如山東鑫海科技、德龍鎳業等占據國內鎳鐵產能集中區域,帶動形成千億產業集群,增加上萬個就業崗位,經濟和社會效益顯著。特別是當前新冠肺炎疫情對國內經濟沖擊較大,鼓勵一體化不銹鋼產業發展是落實黨中央提出“六穩六保”的具體實踐,應予以優先支持。